02 Jul

Liebe Leser,

Mein Beitrag zur Blogparade “Schritt für Schritt zum Dividenden-Profi”

Hier ist mein Beitrag zur Blogparade vom Bloggerkollegen Kai und zur neuen Ausgabe des GELDMAG im Juli 2021. 22 Finanzblogger haben an der Blogparade zum Thema “Schritt für Schritt zum Dividenden-Profi” teilgenommen.

Ein regelmäßiges passives Einkommen bestehend aus Dividendenzahlungen – träumt davon nicht jeder Aktieninvestor?

Den Leitartikel zu der Parade gibt es auf dem Finanzplaneten und alle teilnehmenden Artikel im brandneuen und kostenlosen GELDMAG!

Folge dem Link und hole dir deine Gratisausgabe per Download!

Seit dem niedrigen Zinsumfeld wird die Idee immer populärer, seine aktuellen Fixkosten durch Dividenden begleichen zu können und damit finanzielle Freiheit zu erlangen. Ich möchte auf die Frage eingehen, ob deshalb die

Dividende der neue Zins ist und welche Vor- und Nachteile es bei einer Dividendenstrategie zu beachten gibt.

Warum sollte man in Dividendenaktien investieren, wenn doch die ausgeschüttete Dividende den Aktienkurs mindert? Welcher Irrglauben vieler Anleger steckt dahinter? – Und auf welche Kriterien bei einer klugen Dividendenstrategie zu achten ist, vor allem aber auch, warum die Dividende nur ein Weg ist, den Aktionären Geld zurückzuführen?

Zuerst möchte ich klar machen, dass auch die Dividende kein geschenktes Geld ist. Umsonst im Leben gibt es nichts. So dürfte es nicht verwunderlich sein, dass am Tag des Dividendenabschlags („ex Dividende“) der Aktienkurs des jeweiligen Unternehmens genau um den ausgeschütteten Betrag fällt. Ansonsten wäre es einfach und man kauft sich am Tag vor der Hauptversammlung die Aktie ins Depot und wenige Tage später, nachdem man die Dividende kassiert hat, wird sie wieder verkauft. So gesehen macht es auf den ersten Blick gesehen erst mal keinen Unterschied, zumal man die Dividende auch noch versteuern muss.

Eine Illusion zu glauben ist es, dass eine hohe Gewinnausschüttung (hohe Dividendenrendite) Sicherheit verspricht. Wenn wir uns diejenigen Unternehmen mit der höchsten Dividendenrendite ansehen, so ist dies oft verbunden mit einem gefallenen Aktienkurs. Beispiele dafür gibt es zu Genüge wie AT&T, Royal Dutch Shell, Tanger Factory Outlet,

Lufthansa, Daimler usw. Oft schränken sich solche Unternehmen selbst sein, da sie aufgrund der hohen Ausschüttungen weniger Geld für die Investition in Zukunftsprojekte haben. Außerdem wäre es oft sinnvoller, zuerst einmal die Schulden zu tilgen, da auch die regelmäßigen Zinszahlungen die Bonität und den Cashflow reduzieren.

Grundsätzlich sollte man sich also immer erst die Bilanz ansehen, bevor übereifrig Anleger sich von

der hohen Dividendenrendite blenden lassen. Der erste Blick kann täuschen, in der Coronapandemie

hat man sehen können, welche Unternehmen auf wackeligen Beinen stehen und ihre Ausschüttungen kürzen mussten.

AUF WELCHE KRITERIEN SOLLTE EIN CLEVERER DIVIDENDENINVESTOR ACHTEN?

1. DIVIDENDENRENDITE

Die Dividendenrendite ist nichts anderes als das Verhältnis aus Dividende und dem Aktienkurs. Da der Aktienkurs täglich schwankt, verändert sich auch jeden Tag die prozentuale Dividendenrendite. Hier sollte immer auf die durchschnittliche historische Rendite geachtet werden, da eine hohe Dividendenrendite oft einen gefallenen Aktienkurs

widerspiegelt.

2. DIVIDENDEN-KONTINUITÄT

Die Kontinuität entspricht der Anzahl der Jahre, in denen die Dividende einer Aktie erhöht oder zumindest konstant gehalten wurde. Hat ein Unternehmen 25 Jahre in Folge die Dividende steigern können, spricht man von einem Dividendenaristokraten. Dafür gibt es beispielsweise den Index S&P 500 Dividend Aristocrats.

3. DIVIDENDENWACHSTUM

Dividendeninvestoren sollten nicht nur auf die Höhe der Dividendenrendite achten, sondern auch auf ein stetiges und nachhaltiges Dividendenwachstum. Anleger sollten sich folgende Fragen stellen: Ist das Unternehmen in der Lage, kontinuierlich durch steigende Gewinne auch regelmäßig die Dividenden zu erhöhen? Wurden zwischenzeitlich

Dividenden gekürzt? Was waren die Gründe dafür?

4. AUSSCHÜTTUNGSQUOTE

Die Ausschüttungsquote entspricht dem prozentualen Anteil der Ausschüttung am Jahresüberschuss. Auch kann man hier noch zusätzlich die Ausschüttungsquote des Free Cash-Flow berechnen. Bei Ausschüttungsquoten jenseits der 75 Prozent sollte man vorsichtig werden. Auch wird man feststellen, dass die Ausschüttungsquoten von Branche zu Branche unterschiedlich sind, jedoch sollte sie niemals über 100 Prozent betragen. Dies bedeutet nämlich, dass das

Unternehmen aus der Substanz ausschüttet.

5. QUALITÄTSKRITERIEN

Zuletzt sollte noch grundsätzlich auf die Qualität eines Unternehmens geachtet werden. Wie sieht es mit der Finanzverschuldung aus? Kann der Konzern eine stabile Nettogewinnmarge sowie ein stabiles Umsatzwachstum aufweisen? Nur wenn dies stetig steigt, kann auch die Dividende erhöht werden. Wie hoch fällt die Eigenkapitalrendite aus?

DER GRÖSSTE VORTEIL DER DIVIDENDE LIEGT NICHT IN DEN NACKTEN FAKTEN, SONDERN IM LIMBISCHEN SYSTEM DES GEHIRNS.

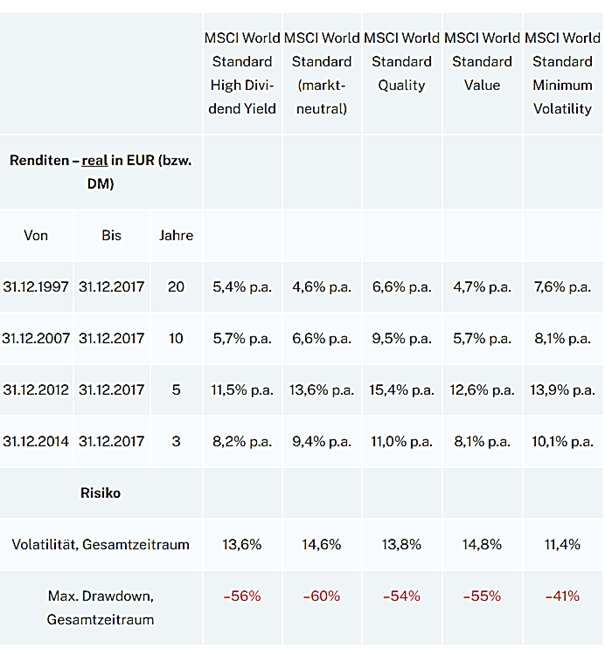

In der Wissenschaft ist es umstritten, ob und inwiefern Aktien mit hohen Dividendenrenditen eine überdurchschnittliche Gesamtrendite geliefert haben.

VOR- UND NACHTEILE DER DIVIDENDENSTRATEGIE

Je nach Anlagezeitraum auf den wir schauen, hat die globale Dividendenstrategie den Allgemeinmarkt under- oder outperformt. Auch beim Risiko kann man keine nennenswerten Vorteile schlussfolgern. Wichtig zu wissen ist, dass die

Dividendenpolitik eines Unternehmens keinen Einfluss auf seine Aktienrendite hat (Modigliani/Miller 1961).

Entscheidend für die Kursperformance ist immer, wie hoch der Gewinn eines Unternehmens ausfällt. Dividenden

sind nichts anderes als Cash-Ausschüttungen, die noch versteuert werden müssen. Die Alternative sind Aktienrückkäufe, bei denen daraus resultierend der Gewinn je Aktie prozentual steigt. Sollten

Dividendenaktien eine Outperformance erzielen, was per se zweifelhaft ist, so ist es nicht auf

Gründen der hohen Dividendenrenditen zurückzuführen, sondern damit, dass Dividendenaktien eine Mischung aus Faktoren wie Value, Quality oder Low Volatiltiy sind.

Für uns als Anleger sollte es rational gesehen egal sein, ob die Aktienrendite rein aus Kursgewinnen oder aus der Summe aus Kursgewinnen und Dividendenrenditen resultiert. Auf die Gesamtrendite kommt es an. Auch sollte es für den rationalen Investor nicht entscheidend sein, ob er eine Entnahme durch Anteilsverkäufe tätigt oder ob er im gleichen Verhältnis eine Dividende ausgeschüttet bekommt.

Dies wird in der Literatur als das Phänomen der „Dividend Fallacy“ bezeichnet. Es ist vielmehr ein psychologischer Irrglaube. Der mögliche Vorteil eines stetigen Kapitalflusses, den Dividenden einbringen, ist also ein reiner Irrglaube, zumal der Cashflow noch versteuert werden muss. Der einzige Vorteil der Dividenden-Variante liegt darin, dass bei der Ausschüttung im Vergleich zu einem Teilverkauf der Anteile keine Transaktionskosten anfallen.

Dies sollte jedoch nur ein geringfügiges Argument darstellen.

Ich denke der größte Vorteil von Dividendenstrategien liegt nicht in den nackten Fakten, sondern im limbischen System des Gehirns eines Anlegers. Es hat mit Psychologie zu tun. Wer langfristig investiert und regelmäßig Ausschüttungen bekommt, ist womöglich motivierter, am Ball zu bleiben. Während der reine Kursinvestor bei einem Crash nur sieht, dass sein Depot fällt, so erhält der Dividendeninvestor trotzdem noch seine Dividenden, auch wenn diese womöglich in einer Krise niedriger ausfallen.

Aus den Erkenntnissen der „Prospect theory“ von Nobelpreisträger Kahnemann und Tversky geht hervor, dass, auch wenn Dividenden kein Geldgeschenk ohne Zutun sind, trotzdem der Anleger es als solches wahrnimmt. Vielmehr

liegt der Unterschied zwischen einem Teilverkauf oder bei der Dividendenzahlung darin, dass Anleger Angst vor dem Treffen von Entscheidungen haben.

Wenn dadurch verhindert werden kann, dass Anleger bei einem Crash ihre Aktien behalten, so kann der psychologische Effekt durchaus ein Vorteil für den Dividendeninvestor sein. Die Dividende sollte so gesehen

nicht als der neue Zins gesehen werden, da die Gesamtrendite eines Unternehmens immer von

der Qualität und vom Geschäftsmodell abhängt. Rational gesehen steigt der Kurs einer Aktie

deshalb, weil die Gewinne steigen, nicht aber wegen einer rein hohen Dividendenrendite.

Werbung

Wenn Dir der Beitrag gefallen hat, lass mir einen Like da oder abonniere mich auf Instagram, Facebook oder Twitter.

Ich freue mich auf eure Kommentare:)

LG Medicus der Finanzen

Inhalte werden geladen