13 Mai

Liebe Leser,

die Wirtschaft ist ein dynamisches System. Monokausale Prozesse kennen nur triviale Maschinen. Einfache Kausalbeziehungen anhand von Modellen sind elegant und geben ein grundsätzliches Verständnis, sind in der Praxis jedoch untauglich.

Wenn sich die Wirtschaft als einfaches Optimierungsproblem in einer statischen Umgebung modellieren lässt, so ist auch Portfoliomanagement ein einfaches Optimierungsproblem mit gegebenen Risiko-, Rendite- und Korrelationskennzahlen.

Die Theorie ist für Studenten ganz nett, aber mit der Praxis hat sie wenig zu tun. Gleiches gilt für das Portfoliomanagement. Die Moderne Portfoliotheorie ist in der Praxis untauglich. Das gängige Risikomanagement hat sich jedoch verselbstständigt. Es wird tatsächlich in der Praxis verwendet und der Schaden ist gewaltig.

Wie baue ich mir nun ein krisensicheres Weltportfolio auf?

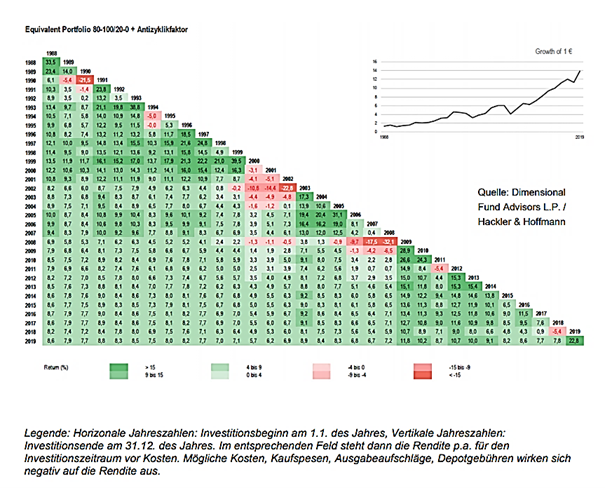

Regime Normal:

70% MSCI All Countries World Index

10% MSCI World Small Cap Index

10% Bloomberg Barclays Euro Government Inflation Linked Bond Index

10% Liquidität (Konto)

Regime Eigenkapitalknappheit (Krise):

78% MSCI All Countries World Index

12% MSCI World Small Cap Index

5% Bloomberg Barclays Euro Government Inflation Linked Bond Index

5% Liquidität (Konto)

Regime Eskalation der Eigenkapitalknappheit (Krise):

85% MSCI All Countries World Index

15% MSCI World Small Cap Index

0% Bloomberg Barclays Euro Government Inflation Linked Bond Index

0% Liquidität (Konto)

Wie funktioniert die entsprechende Steuerung: Eine einfach umsetzbare Steuerung definiert die Regimewechsel über den Stand des MSCI World relativ zu seinem letzten Allzeithoch.

Das Regime Eigenkapitalknappheit (Krise) gilt, solange der MSCI World mindestens 20% und höchstens 40% unterhalb seines letzten Allzeithochs steht.

Das Regime Eskalation der Eigenkapitalknappheit (Krise) gilt, solange der Stand des MSCI World unterhalb von 40% seines letzten Allzeithochs steht. Alle anderen Marktphasen stellen das Regime Normal dar.

MSCI All Countries World Index an. Mit 2.978 (Stand: 31.03.21) Unternehmen weltweit spiegelt der MSCI ACWI ungefähr 85% der weltweiten Marktkapitalisierung wider. Mit 57,80% sind Unternehmen aus den USA am stärksten im MSCI ACWI vertreten. Danach folgen Japan (6,54%) und China (4,94%). Zu den an den stärksten vertretenen Branchen im MSCI ACWI zählen Informationstechnologie (21,28%), Finanzdienstleistungen (14,31%) und Nicht-Basiskonsumgüter (12,79%). (Quelle: MSCI; Stand: 31.03.21).

Wenn euch noch andere Möglichkeiten für die Zusammenstellung eines Weltportfolios interessieren, kann ich euch einen sehr guten Blogbeitrag von Gründer Aleks Bleck von Northern Finance ans Herz legen. Diesen könnt ihr euch hier durchlesen: https://northern.finance/besten-welt-etf-portfolios-etf-musterportfolios/

Bewahren Sie als Anleger die Realität:

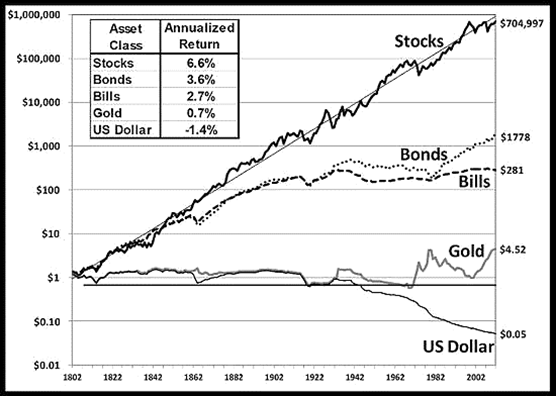

Inklusive der reinvestierten Dividenden beträgt die jährliche Rendite von amerikanischen Standard-Aktien rund 6,5 Prozent (historisch betrachteter Zeitraum 1802 – 2012). D.h. Sie können alle 10 Jahre mit einer Verdopplung Ihres Vermögens rechnen. Dies sollte jedoch nur ein Anhaltspunkt sein und ist natürlich keine Garantie.

Quelle: Jeremy Siegel: Stocks for the Long Run

So schreibt Jeremy Siegel in seinem Buch “Stocks for the long Run” passend: “Niemand hat jemals Geld verdient, indem er gegen Aktien oder das zukünftige Wachstum unserer Wirtschaft wettete.” Er möchte mit seinen Ausführungen diejenigen bestärken, die zu zweifeln beginnen, wenn der Pessimismus Investoren und Ökonomen wieder einmal im Griff hat.

*Affiliate Link

Mehr dazu in meinem neuen Blogbeitrag.

Viel Spaß beim Lesen

Hier ist der Link auf aktien-mag

Wenn Dir der Beitrag gefallen hat, lass mir einen Like da oder abonniere mich auf Instagram, Facebook oder Twitter.

Ich freue mich auf eure Kommentare:)

LG Medicus der Finanzen

Inhalte werden geladen