04 Sep

Liebe Leser,

vielen von euch dürfte beispielsweise der PFD-Software Acrobat Reader, das Bildbearbeitungstool Photoshop, Flash oder aber die Videoschnittsoftware Premiere Pro ein Begriff sein. Hinter diesen und vielen weiteren Anwendungen steckt eines der qualitativ hochwertigsten amerikanischen Unternehmen Adobe (WKN: 871981).

Warum sollten sich Anleger auf Qualitäts- und Wachstumsunternehmen wie Adobe konzentrieren?

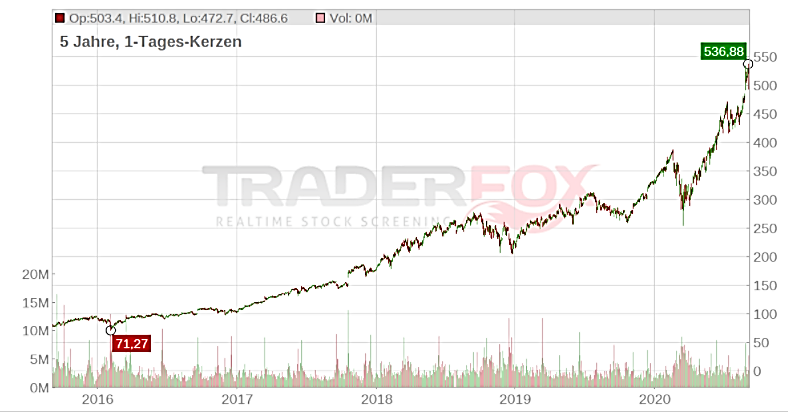

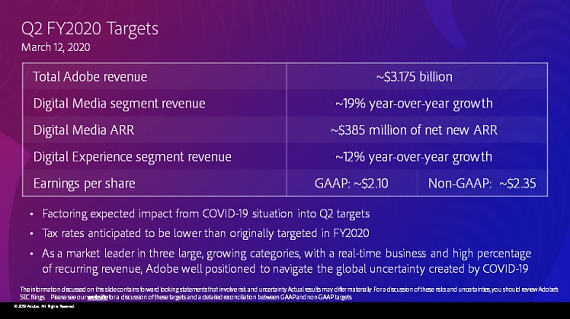

Beim Software-Dienstleister Adobe (Qualitäts- und Wachstumsunternehmen) sieht vieles danach aus, als gäbe es keine Pandemie – zumindest, wenn wir einen Blick auf die Zahlen werfen.

Der US-Konzern, der vor allem im Bereich der Fotobearbeitung und im Layout der Welt den Stempel aufdrückt, zeigt mit seinem Abo-Modell, wie man eine Krise erfolgreich bewältigt.

Entscheidend für die stark ansteigende Umsätze und Gewinne in den letzten Jahren war mit Sicherheit die Umstellung des Erlösmodells von Software-Paketen auf Abonnements im Jahr 2013. Damit gehörten die Amerikaner zu den ersten, die das zuvor vorherrschende Lizenz-Modell beendeten.

Statt einmaligen Käufen gab es nun monatliche Zahlungen – vor allem Adobe-Vorstandschef Shantanu Narayen ist der Kopf hinter dem Strategiewechsel gewesen, der sich immer mehr auszahlt.

Aufteilung nach Segmenten

Adobe selbst teilt sein Geschäft in drei Segmente auf.

Digital Media (69 % Anteil am Umsatz): Alle Applikationen und Services um Medien für die Digitalwelt aufzubereiten, vor allem Bild-, Ton-, Video- und Dokumentbearbeitung.

Dazu gehören Tools wie Photoshop, Illustrator, Lightroom, InDesign, Premiere Pro, After Effects und mehr. Diese werden im Abo-Modell der Adobe Creative Cloud gebündelt.

Daneben gibt es noch die Adobe Document Cloud, in welcher der bekannte Adobe Acrobat Reader, Lösungen für digitale Signaturen, Scan-Software und mehr angeboten wird.

Digital Experience (29 % Anteil am Umsatz): Plattform und Tools für Unternehmen, um das Marketing, die Kundengewinnung, Datenaufbereitung und -analyse, Bestellmanagement, Monetarisierung und mehr zu steuern und zu optimieren.

Publishing (2 % Anteil am Umsatz): Produkte und Services, beispielsweise zum eLearning, technische Lösungen für Webkonferenzen, Drucklösungen usw.

Fazit

Meiner Meinung hat Adobe ein sensationelles Geschäftsmodell, das wiederkehrende Umsätze erzielt durch das Abo-Modell, einen hohen Lock-In-Effekt aufweist und somit auch aufgrund der bekannten Marke einen Burggraben aufweist – absolutes Qualitäts- und Wachstumsunternehmen.

Wer einmal die Produkte von Adobe nutzt, wird nur sehr selten umsteigen – Stichwort Netzwerkeffekte.

Mit dem eigenen Ökosystem hat Adobe als Marktführer Skaleneffekte, womit man sehr viel in weitere Forschung investieren kann.

Einzig und allein die Bewertung ist aktuell mit einem KGV von 62 bei durchschnittlichem Gewinnwachstum der letzten 3 Jahre von 36 Prozent p.a. recht hoch.

Den vollständigen Artikel findest Du auf aktien-mag:

Wenn Dir der Beitrag gefallen hat, lass mir einen Like da oder abonniere meinen Kanal auf Instagram, Facebook oder Twitter.

Ich freue mich auf eure Kommentare:)

LG Medicus der Finanzen

Inhalte werden geladen