24 Jun

Liebe Leser,

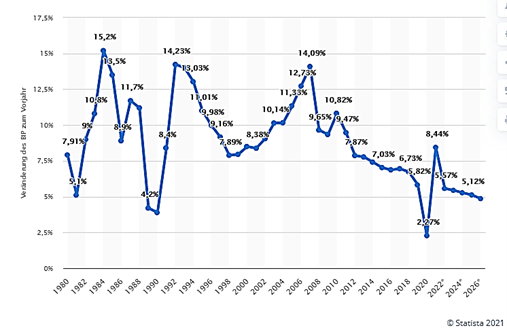

China ist nicht nur ein gigantisches Land mit der derzeit zweitgrößten Volkswirtschaft weltweit (BIP 2020 von 14,7 Billionen USD) nach den USA (BIP 2020 von 20,9 Billionen USD), sondern das Land China wirkt noch immer teils politisch gesteuert, intransparent und scheint für den ein oder anderen Investoren ein unbeschriebenes Blatt zu sein.

Quelle: statista.com

Im Jahr 2020 betrug Chinas Wachstum des realen Bruttoinlandsprodukts aufgrund der Coronapandemie nur 2,3 Prozent, soll aber für das Jahr 2021 bereits wieder auf ein Wachstum von rund 8,4 Prozent ansteigen.

Meiner Meinung nach bietet das Land China viel zu viel Potenzial, um darin nicht investiert zu sein. Aber wenn schon in chinesische Aktien investieren, dann doch in die Unternehmen, die von der Breite des Fortschritts und des Konsums profitieren.

Heute soll es um die beiden größten E-Commerce-Unternehmen in China Alibaba und JD.com gehen. Was unterscheidet die beiden Konzerne und welche Chancen bieten sich in den nächsten Jahren?

Alibaba

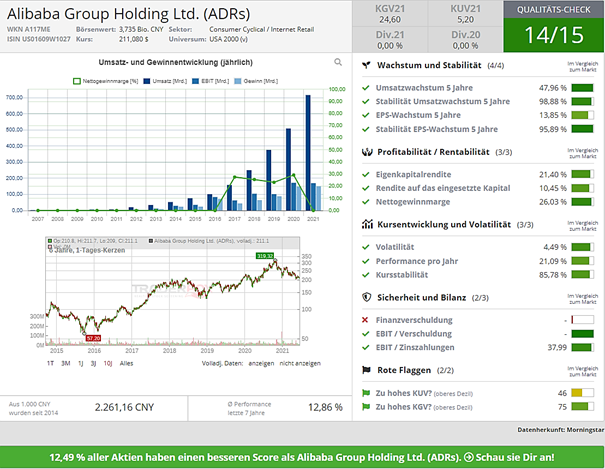

Quelle: Qualitäts-Check Alibaba im Aktien Terminal von TraderFox

Alibaba ist eines der größten chinesischen Technologieunternehmen mit einer derzeitigen Marktkapitalisierung von 572 Mrd. USD. Mit einem aktuellen Aktienkurs von rund 211 USD sind die Aktien mehr als ein Drittel unter dem Höchststand, der letztes Jahr im Herbst bei 319 USD erreicht wurde. Gründe waren vorrangig der gestiegene Regulierungsdruck. Chinas Wettbewerbshüter haben erst im April eine Rekordstrafe in Höhe von 18 Mrd. Yuan (ca. 2,3 Mrd. Euro) gegen Alibaba verhängt.

Historisch gesehen war das Kurs-Umsatz-Verhältnis (KUV) noch nie so günstig wie aktuell (KUV von 5,3).

JD.com

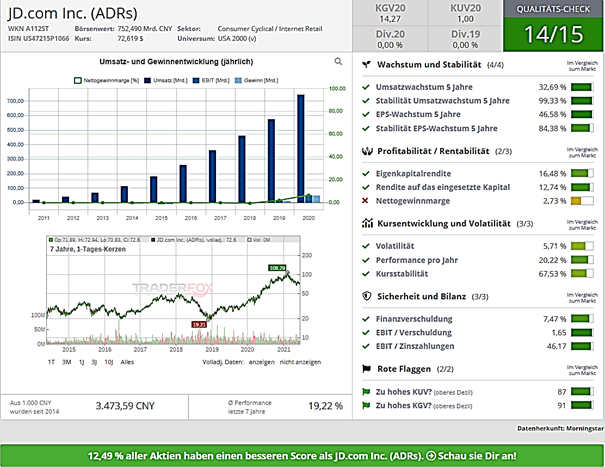

Quelle: Qualitäts-Check JD.com im Aktien Terminal von TraderFox

Auch JD.com blieb nicht von der Zurückhaltung bei Investitionen in chinesische Aktien unverschont. Von der Spitze im Februar 2021 bei 108 USD je Aktie ging es auf über ein Drittel auf aktuell 72 USD je Aktie zurück. Die Marktkapitalisierung liegt derzeit bei rund 117 Mrd. USD, was knapp einem Fünftel der Bewertung von Alibaba entspricht.

Das Kurs-Umsatz-Verhältnis liegt derzeit nur bei einem Wert von 1, was bei einem dermaßen hohen Wachstum nur sehr selten zu finden ist.

Beide Konzerne sollten es schaffen, in den nächsten Jahren deutlich zweistellig zu wachsen. Bei JD.com erwarten Analysten in diesem Jahr einen Anstieg beim Umsatz von 25 Prozent bzw. beim Gewinn einen Anstieg von 46 Prozent. Bei Alibaba möchte man seine Einnahmen um mindestens 28 Prozent erhöhen. Die Wall Street geht bei den Umsätzen sogar von einer Steigerung von 33 Prozent aus, während der Gewinn weniger stark um 19 Prozent steigen soll. Dies liegt u.a. an der Strafzahlung an die Regierungsbehörden in Höhe von 2,3 Mrd. Euro.

JD.com sollte seine Margen aufgrund jahrelanger Investitionen in Infrastruktur und Logistik immer mehr steigern können. Das Ertragswachstum dürfte hier in den nächsten Jahren höher als bei Alibaba liegen, womit ich bei JD.com noch mehr langfristiges Potenzial sehe.

Beide Unternehmen halte ich beim derzeitigen Kurs um mind. 30-40 Prozent für zu günstig bewertet, was Investoren eine ordentliche Margin of Safety gibt und damit die Risiken nicht ausklammert, aber die Chancen doch erheblich überwiegen. Mein Favorit ist allerdings JD.com!

Welche Aktie bevorzugst Du? Schreib es mir in die Kommentare!

Mehr dazu in meinem neuen Blogbeitrag.

Viel Spaß beim Lesen

Hier ist der Link auf aktien-mag

Wenn Dir der Beitrag gefallen hat, lass mir einen Like da oder abonniere mich auf Instagram, Facebook oder Twitter.

Ich freue mich auf eure Kommentare:)

LG Medicus der Finanzen

Michael Seibold hat aktuell beide Werte (Alibaba sowie JD.com.) in seinem Depot.

Inhalte werden geladen